东吴证券股份有限公司周尔双近期对中国中车进行研究并发布了研究报告《2024年三季报点评:业绩稳健增长,铁路装备业务增速可观》,本报告对中国中车给出买入评级,当前股价为8.52元。

中国中车(601766) 投资要点 业绩基本符合预期,2024Q3单季度营收同比+12.22% 2024年前三季度公司实现营收1525.83亿元,同比+6.67%,实现归母净利润72.45亿元,同比+17.77%,实现扣非归母净利润59.97亿元,同比+21.21%。分业务看:2024年前三季度公司铁路装备业务实现营收717.65亿元,同比+36.69%;城轨业务实现营收284.21亿元,同比-5.63%;新产业实现营收501.06亿元,同比-10.40%;现代服务实现营收22.91亿元,同比-49.03%。公司前三季度营收实现增长主要系主业铁路装备营收高增。 单季度看,公司2024Q3单季度实现营收625.44亿元,同比+12.22%,实现归母净利润30.44亿元,同比+13.11%,实现扣非归母净利润26.37亿元,同比+11.52%。 盈利能力略有下降,销售/管理费用率下降经营提质增效 2024年前三季度公司毛利率为21.21%,同比-0.61pct,其中2024Q3单季度公司毛利率为20.93%,同比-2.01pct,环比+1.48pct。2024年前三季度公司销售净利率为6.21%,同比+0.60pct,其中2024Q3单季度公司销售净利率为6.33%,同比-0.09pct,环比-0.57pct。毛利率下降但销售净利率逆势而上主要系期间费用率下降叠加其他收益增加。 期间费用方面,2024年前三季度公司期间费用率为14.90%,同比-0.82pct,其中销售/管理/财务/研发费用率分别为2.25%/6.21%/0.09%/6.36%,同比-1.56pct/-0.17pct/+0.12pct/+0.78pct,公司期间费用率小幅下降,其中销售费用率降幅明显,财务费用率同比提升主要系汇兑由收益转为损失,另外公司研发费用率同比增幅较大,研发投入持续提升。 铁路固定资产投资复苏,公司铁路装备业务乘势而上 1)铁路固定资产投资持续复苏:2024年我国铁路固定资产投资完成额为5612亿元,同比+10.28%,后疫情时期铁路固定资产投资逐步复苏。 2)动车组招标回暖:2024年5月动车组招标165组350km/h动车组,单次招标量已超2023年招标总量(164组),动车组招标已然触底反弹,公司动车组新造业务同步复苏。 3)动车组高级修招标高增:2024年动车组高级修两次招标共涉及三/四/五级修56/269/509组,同比分别-19%/+138%/+371%。2014-2015年CRH380系列集中投运,2019年CR400系列集中投运,当前时间节点正对应CRH380系列五级修与CR400系列四级修集中释放,公司动车组维修业务同步受益。 盈利预测与投资评级:我们维持公司2024-2026年归母净利润预测分别为138.17/153.21/162.33亿元,当前股价对应动态PE分别为17/16/15倍,维持“买入”评级。 风险提示:铁路固定资产投资不及预期,动车组招标不及预期,动车组高级修招标释放节奏不及预期

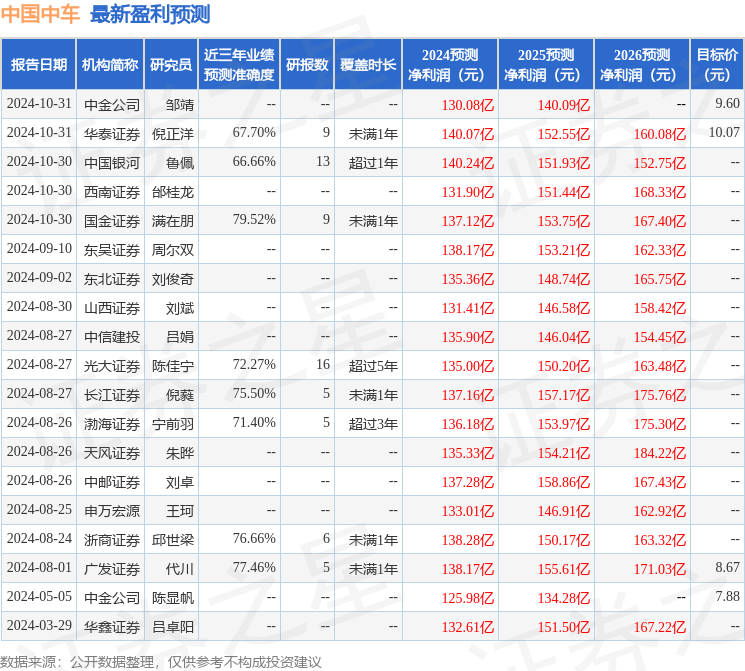

本站数据中心根据近三年发布的研报数据计算,国金证券满在朋研究员团队对该股研究较为深入,近三年预测准确度均值为79.52%,其预测2024年度归属净利润为盈利137.12亿,根据现价换算的预测PE为17.41。

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级12家,增持评级4家,中性评级1家;过去90天内机构目标均价为9.0。

以上内容为本站据公开信息整理,由智能算法生成,不构成投资建议。